2020-ųjų Juodoji gulbė. Kokios rizikos bei galimybės NT paskolų rinkoje?

2020-uosius

pasitikome su „Juodąja

gulbe” – nenuspėjamu tačiau labai reikšmingą efektą

turinčiu įvykiu – pasauline pandemija. Nors jau imtasi veiksmų

jai kontroliuoti jos mastas išlieka neaiškus, o situacija ir būsima

įtaka pasaulio ekonomikai išlieka sunkiai prognozuojama. Ši

nežinomybė

akcijų rinkas pasiuntė į didžiausią nuosmukį nuo 1987 metų.

Investuotojų baimė dėl ateities perspektyvų įsivyravo net ir

vadinamuosiuose „saugaus prieglobsčio“ investiciniuose

produktuose, tokiuose kaip valstybių obligacijos bei auksas. Tačiau

kiekvienas rinkos sukrėtimas yra ne tik rizikų, bet ir galimybių

metas.

Dviejų vienodų krizių nebūna

Paskutinį šimtmetį įvyko vos kelios pandemijos ar dabartinio masto ekonomikos korekcijos. Po kiekvieno tokio sukrėtimo įvedami nauji kontrolės mechanizmai, kurie turi užtikrinti, kad „tokia pati“ krizė nepasikartotų. Po 2008-ųjų finansų ir NT krizės įvesti NT kontrolės mechanizmai (maksimalus paskolos dydis ir terminas, išaugusių palūkanų testas, tvarių pajamų reikalavimai, kt.) ženkliai sumažino spekuliantų kiekį bei sektoriaus įsiskolinimo lygį. Nors tai įtakojo lėtesnį augimą po krizės, tačiau kartu rinką padarė tvaresnę ir atsparesnę ateities sukrėtimams. Todėl tikėtina, kad tai nebus dar vieną NT krizė.

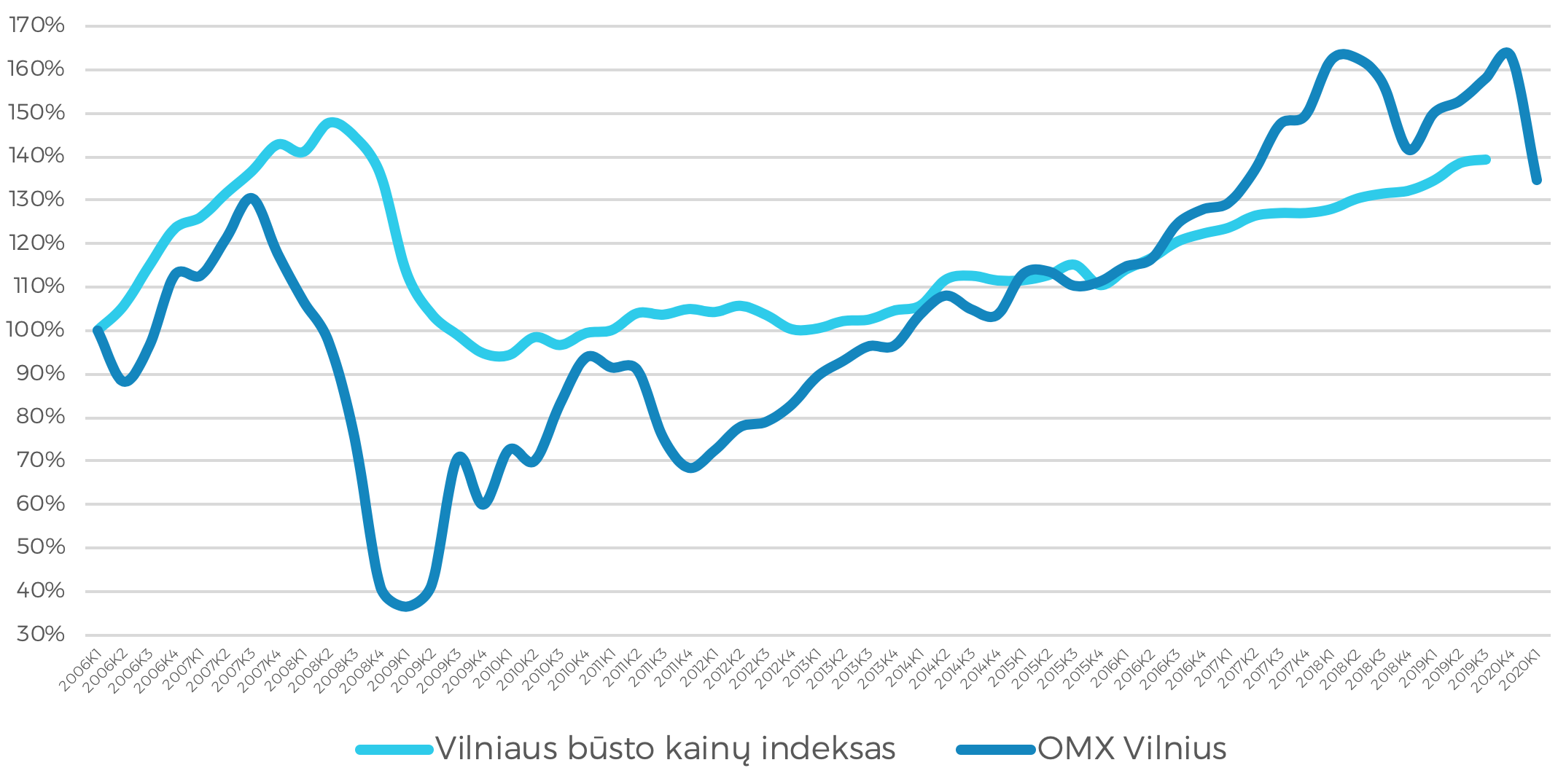

NT investicijos pasižymi mažesniu vertės svyravimu nei akcijų rinkos. Lyginant Vilniaus akcijų biržos indekso bei Vilniaus būsto kainų indekso vertes, pastebima, kad pokyčiai NT rinkoje yra lėtesni ir ne tokie staigūs. Taigi, nors plėtotojai nepraneša apie atšaukiamus projektus ar sumažėjusius pardavimus - galima tikėtis, jog pakitimai būstų sandorių apimtyse bus matomi praėjus dar keletui mėnesių. Kol kas nepanašu, kad jie bus ženklūs. Šiandien vertinant NT sektoriaus rizikas ir atsiveriančias galimybes svarbu suprasti rinkos pasiruošimą - pagrindinių rodiklių būklę iki įvykstant Juodajai gulbei.

Grafikas 1. Parengta Röntgen specialistų remiantis Lietuvos statistikos departamento bei Nasdaq Lietuva duomenimis.

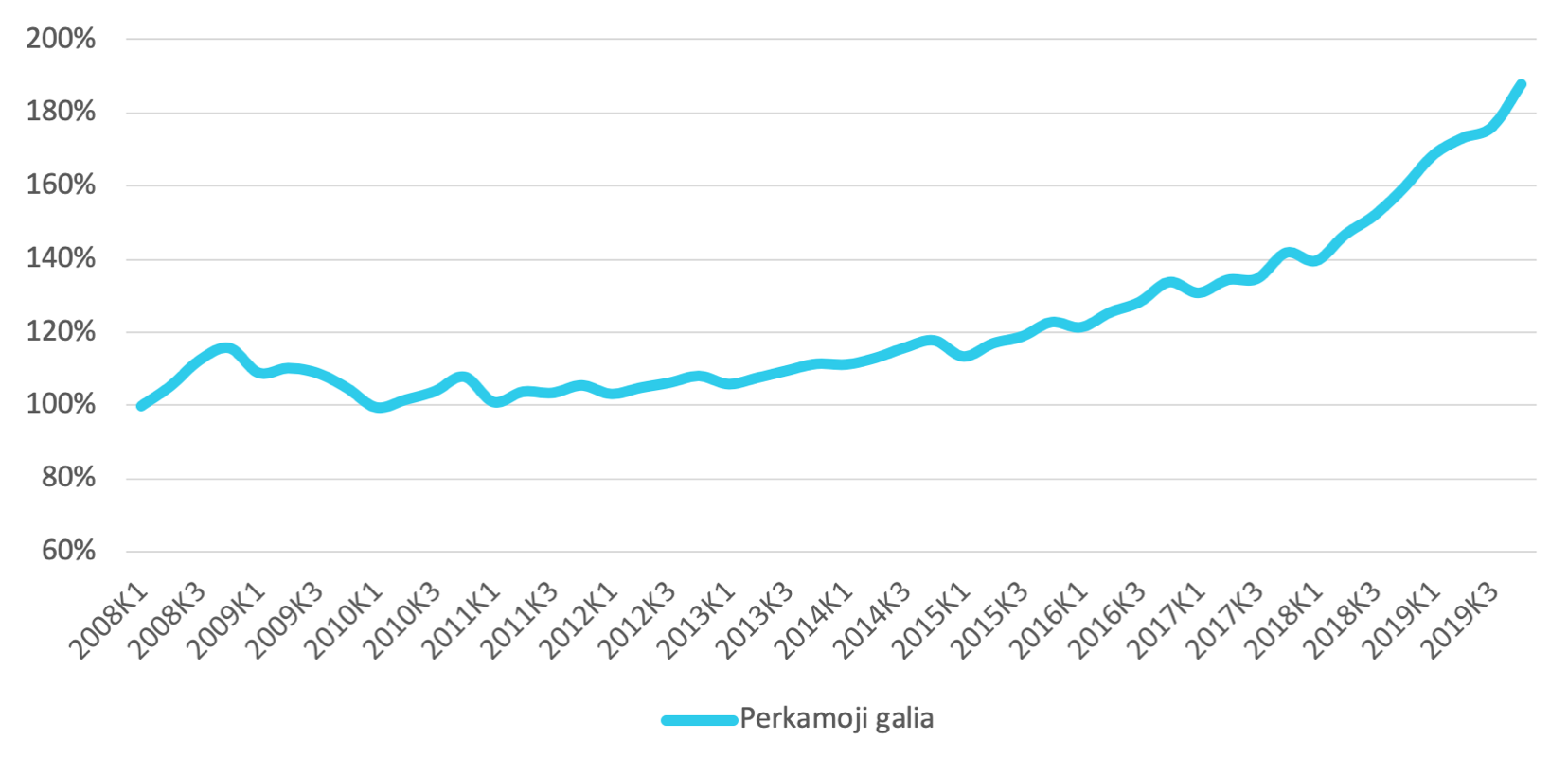

Paklausa: išaugusi gyventojų perkamoji galia ir stiprus būsto įperkamumas

Perkamosios galios rodiklis rodo bendrą vartojimo pajėgumą, kuris įtakoja būsto įperkamumą ir paklausą. Lyginant su 2008 m. (prieš prasidedant tuometinei krizei) šiandienos perkamoji galia yra beveik 2 kartus didesnė. Tai reiškia, kad gyventojai yra finansiškai daug stipresni ir net ženklus darbo užmokesčio mažėjimas ar nedarbingumo augimas - nors ir įtakotų rinką – dramatiško gyvenamojo NT paklausos kritimo sukelti neturėtų.

Grafikas 2. Sudarytas Röntgen specialistų remiantis Lietuvos Statistikos departamento duomenimis.

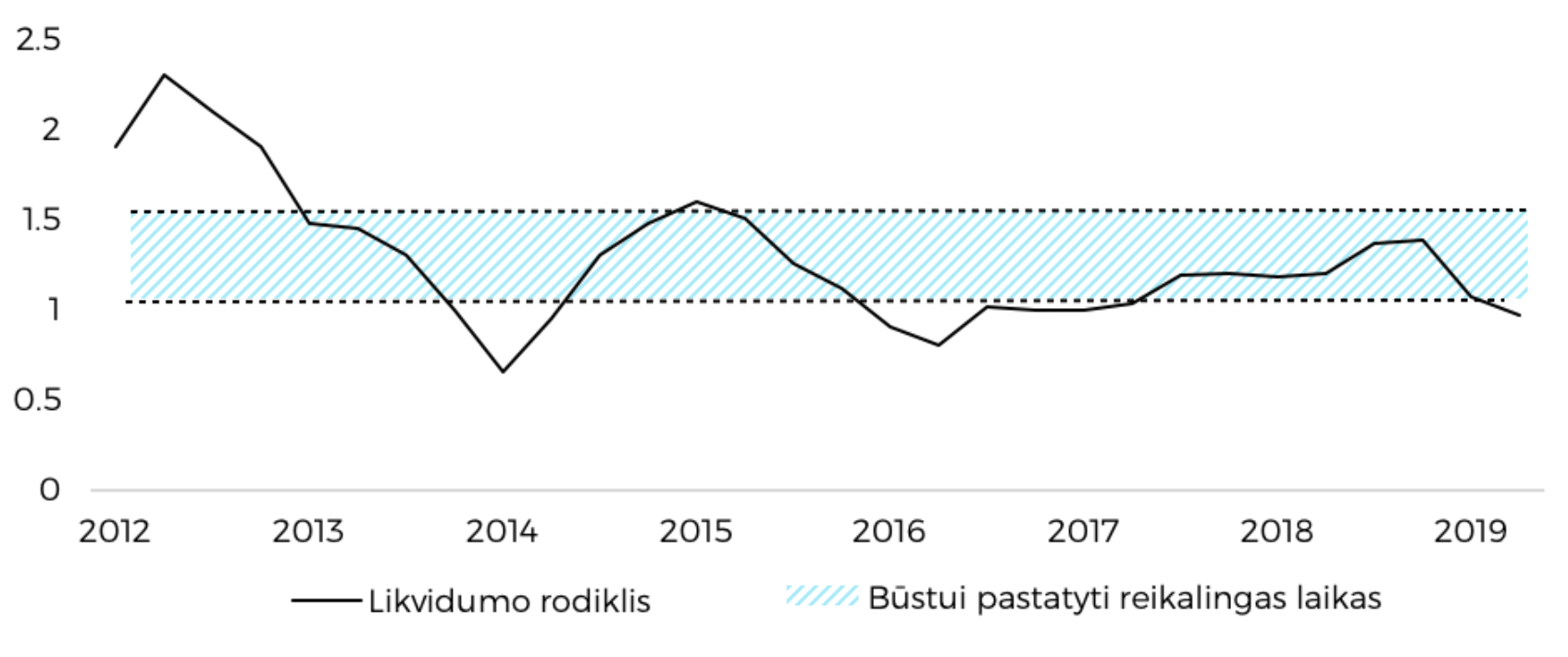

Pasiūla: „lankstus“ būsto sandėlis ir pardavimai

2019 metai buvo pažymėti rekordiniais NT pardavimais ir išaugusiu butų sandėliu. Sparčiai augusi būsto paklausa stūmė rinką į situaciją kai turtas buvo išperkamas greičiau nei pastatomas (likvidumo rodiklis <1,0), o didėjančios apyvartos kėlė klausimą ar tokie tempai tvarūs. Tai kėlė riziką nepagrįstam kainų augimui. Pastarųjų savaičių įvykiai sulėtins paklausos augimą taip padėdami rinkai išlaikyti stabilų pasiūlos/paklausos santykį.

Svarbu atkreipti dėmesį, kad būsto sandėlį sudaro ne tik jau pastatyti, bet ir dar tik pradėti statyti (arba tik paskelbti) projektai. Šių projektų savininkai, reaguodami į kintančią rinkos situaciją bei potencialias rizikas gali efektyviai reguliuoti į rinką pateikiamo NT kiekį. Tai kad 2019 metais pasiūla atsiliko nuo paklausos šiomis aplinkybėmis tampa teigiamu faktoriumi, kuris plėtotojams suteikia priemones valdyti pasiūlos pateikimą į rinką taip kontroliuojant kainas.

Grafikas 3. Sudarytas Röntgen specialistų remiantis Inreal duomeimis.

Stiprus verslas bei Lietuvos ekonomika

Visuotinis karantinas neabejotinai paveiks daugybę verslų, tačiau bendrai rinkos dalyviai yra pasiruošę geriau nei 2008 metais. Šiuo metu nepaskirstytas Lietuviškų verslų pelnas siekia 20,4 mlrd. EUR - didžiausią sumą nuo rodiklio matavimo pradžios 2005 metais. Tai reiškia, kad sumažėjus pajamoms įmonių „išgyvenimo“ laikotarpis yra didesnis negu bet kada anksčiau.

Pagalbą verslams taip pat ruošia ir Vyriausybė – žadami mokesčių atidėjimai, neatmetama galimybė skolintis. Pastarajam sprendimui šiuo metu šalis taip pat turi palankias sąlygas: a) pagal tarptautinės reitingų agentūros „Standard & Poor” vertinimą, Lietuva turi aukščiausią ilgalaikio skolinimosi reitingą A+ su stabilia perspektyva; b) valstybės skolos ir BVP santykis yra vienas mažiausių Europoje – 34.1% (Eurostat, 2018). Pasak A.Izgorodino (2020), šie ir kiti finansiniai indikatoriai rodo, jog Lietuvos įmonės yra gerai pasiruošusios neigiamiems ekonominės situacijos pokyčiams.

Ar

krizė yra geras laikas investuoti į NT užtikrintas paskolas?

Akcijų rinkos dėl aukšto likvidumo yra pirmos, kurios parodo pakitusius investuotojų lūkesčius. Dažnai smarkūs svyravimai yra laikino pobūdžio – staigios korekcijos po kurių seka nuoseklus rinkų atsistatymas. Šią savaitę įvykusi staigi pasaulinė akcijų rinku korekcija lėmė, kad investavę į jas per mažiau nei mėnesį neteko daugiau kaip 20-30% kapitalo vertės. NT sektoriuje tokio kainų nuosmukio nematome dėl NT specifikos būti ilgalaike investicija, kuri turi apčiuopiamą vertę ir yra mažiau jautri trumpalaikiams svyravimams ar spekuliacijoms.

Už NT stabilesnė investicijų klasė yra paskolos užtikrintos NT įkeitimu. Jų stabilumas yra padidintas, kadangi investicija yra užtikrinta turtu, kurio vertė didesnė už pačią paskolą – investuotojai turi papildomą vertės buferį. Tiesa, Röntgen vertinimu ne visi turtai yra vienodai gera apsauga - kai kurie jų yra jautresni (pvz. pavieniai kotedžai), mažiau likvidūs (pvz. sklypai), ar tiesiog pervertinti. Dėl šios priežasties atrenkame ir investuotojams pasiūlome tik labai mažą dalį besikreipiančių projektų, o kiekvienam jų šalia reikalavimo įkeisti turtą taikome ir papildomus pinigų išmokėjimo apribojimus. Taip galime užtikrinti, kad investicijos yra apsaugotos.

Išskirtinių ir saugių investavimo galimybių metas

Šiuo neramiu metu, kai net ir stiprūs verslai gali susidurti su pinigų srautų sunkumais, tikimės sulaukti daugiau nei įprasta užklausų finansavimui gauti. Tai gali būti situacijos kada reikia greitų tarpinių paskolų skirtų padidinti apyvartinį kapitalą ar unikalių sprendimų reikalaujantys klientai, kuriems bankai negali pasiūlyti reikiamo lankstumo. Manome, kad tai investuotojams ir verslams sukurs naujas abipusiai naudingas ir tvarias bendradarbiavimo galimybes.

Šaltiniai:

http://realdata.lt/wp-content/uploads/2020/03/Metine-Ekonomikos-ir-NT-apzvalga-2019-2020.pdf

https://blog.swedbank.lt/namai/swedbank-busto-iperkamumo-indeksas-ko-tiketis-po-rekordiniu-metu

Autorius: Martynas Stankevičius, „Röntgen” direktorius

2020-ųjų Juodoji gulbė. Kokios rizikos bei galimybės NT paskolų rinkoje?

2020-uosius

pasitikome su „Juodąja

gulbe” – nenuspėjamu tačiau labai reikšmingą efektą

turinčiu įvykiu – pasauline pandemija. Nors jau imtasi veiksmų

jai kontroliuoti jos mastas išlieka neaiškus, o situacija ir būsima

įtaka pasaulio ekonomikai išlieka sunkiai prognozuojama. Ši

nežinomybė

akcijų rinkas pasiuntė į didžiausią nuosmukį nuo 1987 metų.

Investuotojų baimė dėl ateities perspektyvų įsivyravo net ir

vadinamuosiuose „saugaus prieglobsčio“ investiciniuose

produktuose, tokiuose kaip valstybių obligacijos bei auksas. Tačiau

kiekvienas rinkos sukrėtimas yra ne tik rizikų, bet ir galimybių

metas.

Dviejų vienodų krizių nebūna

Paskutinį šimtmetį įvyko vos kelios pandemijos ar dabartinio masto ekonomikos korekcijos. Po kiekvieno tokio sukrėtimo įvedami nauji kontrolės mechanizmai, kurie turi užtikrinti, kad „tokia pati“ krizė nepasikartotų. Po 2008-ųjų finansų ir NT krizės įvesti NT kontrolės mechanizmai (maksimalus paskolos dydis ir terminas, išaugusių palūkanų testas, tvarių pajamų reikalavimai, kt.) ženkliai sumažino spekuliantų kiekį bei sektoriaus įsiskolinimo lygį. Nors tai įtakojo lėtesnį augimą po krizės, tačiau kartu rinką padarė tvaresnę ir atsparesnę ateities sukrėtimams. Todėl tikėtina, kad tai nebus dar vieną NT krizė.

NT investicijos pasižymi mažesniu vertės svyravimu nei akcijų rinkos. Lyginant Vilniaus akcijų biržos indekso bei Vilniaus būsto kainų indekso vertes, pastebima, kad pokyčiai NT rinkoje yra lėtesni ir ne tokie staigūs. Taigi, nors plėtotojai nepraneša apie atšaukiamus projektus ar sumažėjusius pardavimus - galima tikėtis, jog pakitimai būstų sandorių apimtyse bus matomi praėjus dar keletui mėnesių. Kol kas nepanašu, kad jie bus ženklūs. Šiandien vertinant NT sektoriaus rizikas ir atsiveriančias galimybes svarbu suprasti rinkos pasiruošimą - pagrindinių rodiklių būklę iki įvykstant Juodajai gulbei.

Grafikas 1. Parengta Röntgen specialistų remiantis Lietuvos statistikos departamento bei Nasdaq Lietuva duomenimis.

Paklausa: išaugusi gyventojų perkamoji galia ir stiprus būsto įperkamumas

Perkamosios galios rodiklis rodo bendrą vartojimo pajėgumą, kuris įtakoja būsto įperkamumą ir paklausą. Lyginant su 2008 m. (prieš prasidedant tuometinei krizei) šiandienos perkamoji galia yra beveik 2 kartus didesnė. Tai reiškia, kad gyventojai yra finansiškai daug stipresni ir net ženklus darbo užmokesčio mažėjimas ar nedarbingumo augimas - nors ir įtakotų rinką – dramatiško gyvenamojo NT paklausos kritimo sukelti neturėtų.

Grafikas 2. Sudarytas Röntgen specialistų remiantis Lietuvos Statistikos departamento duomenimis.

Pasiūla: „lankstus“ būsto sandėlis ir pardavimai

2019 metai buvo pažymėti rekordiniais NT pardavimais ir išaugusiu butų sandėliu. Sparčiai augusi būsto paklausa stūmė rinką į situaciją kai turtas buvo išperkamas greičiau nei pastatomas (likvidumo rodiklis <1,0), o didėjančios apyvartos kėlė klausimą ar tokie tempai tvarūs. Tai kėlė riziką nepagrįstam kainų augimui. Pastarųjų savaičių įvykiai sulėtins paklausos augimą taip padėdami rinkai išlaikyti stabilų pasiūlos/paklausos santykį.

Svarbu atkreipti dėmesį, kad būsto sandėlį sudaro ne tik jau pastatyti, bet ir dar tik pradėti statyti (arba tik paskelbti) projektai. Šių projektų savininkai, reaguodami į kintančią rinkos situaciją bei potencialias rizikas gali efektyviai reguliuoti į rinką pateikiamo NT kiekį. Tai kad 2019 metais pasiūla atsiliko nuo paklausos šiomis aplinkybėmis tampa teigiamu faktoriumi, kuris plėtotojams suteikia priemones valdyti pasiūlos pateikimą į rinką taip kontroliuojant kainas.

Grafikas 3. Sudarytas Röntgen specialistų remiantis Inreal duomeimis.

Stiprus verslas bei Lietuvos ekonomika

Visuotinis karantinas neabejotinai paveiks daugybę verslų, tačiau bendrai rinkos dalyviai yra pasiruošę geriau nei 2008 metais. Šiuo metu nepaskirstytas Lietuviškų verslų pelnas siekia 20,4 mlrd. EUR - didžiausią sumą nuo rodiklio matavimo pradžios 2005 metais. Tai reiškia, kad sumažėjus pajamoms įmonių „išgyvenimo“ laikotarpis yra didesnis negu bet kada anksčiau.

Pagalbą verslams taip pat ruošia ir Vyriausybė – žadami mokesčių atidėjimai, neatmetama galimybė skolintis. Pastarajam sprendimui šiuo metu šalis taip pat turi palankias sąlygas: a) pagal tarptautinės reitingų agentūros „Standard & Poor” vertinimą, Lietuva turi aukščiausią ilgalaikio skolinimosi reitingą A+ su stabilia perspektyva; b) valstybės skolos ir BVP santykis yra vienas mažiausių Europoje – 34.1% (Eurostat, 2018). Pasak A.Izgorodino (2020), šie ir kiti finansiniai indikatoriai rodo, jog Lietuvos įmonės yra gerai pasiruošusios neigiamiems ekonominės situacijos pokyčiams.

Ar

krizė yra geras laikas investuoti į NT užtikrintas paskolas?

Akcijų rinkos dėl aukšto likvidumo yra pirmos, kurios parodo pakitusius investuotojų lūkesčius. Dažnai smarkūs svyravimai yra laikino pobūdžio – staigios korekcijos po kurių seka nuoseklus rinkų atsistatymas. Šią savaitę įvykusi staigi pasaulinė akcijų rinku korekcija lėmė, kad investavę į jas per mažiau nei mėnesį neteko daugiau kaip 20-30% kapitalo vertės. NT sektoriuje tokio kainų nuosmukio nematome dėl NT specifikos būti ilgalaike investicija, kuri turi apčiuopiamą vertę ir yra mažiau jautri trumpalaikiams svyravimams ar spekuliacijoms.

Už NT stabilesnė investicijų klasė yra paskolos užtikrintos NT įkeitimu. Jų stabilumas yra padidintas, kadangi investicija yra užtikrinta turtu, kurio vertė didesnė už pačią paskolą – investuotojai turi papildomą vertės buferį. Tiesa, Röntgen vertinimu ne visi turtai yra vienodai gera apsauga - kai kurie jų yra jautresni (pvz. pavieniai kotedžai), mažiau likvidūs (pvz. sklypai), ar tiesiog pervertinti. Dėl šios priežasties atrenkame ir investuotojams pasiūlome tik labai mažą dalį besikreipiančių projektų, o kiekvienam jų šalia reikalavimo įkeisti turtą taikome ir papildomus pinigų išmokėjimo apribojimus. Taip galime užtikrinti, kad investicijos yra apsaugotos.

Išskirtinių ir saugių investavimo galimybių metas

Šiuo neramiu metu, kai net ir stiprūs verslai gali susidurti su pinigų srautų sunkumais, tikimės sulaukti daugiau nei įprasta užklausų finansavimui gauti. Tai gali būti situacijos kada reikia greitų tarpinių paskolų skirtų padidinti apyvartinį kapitalą ar unikalių sprendimų reikalaujantys klientai, kuriems bankai negali pasiūlyti reikiamo lankstumo. Manome, kad tai investuotojams ir verslams sukurs naujas abipusiai naudingas ir tvarias bendradarbiavimo galimybes.

Šaltiniai:

http://realdata.lt/wp-content/uploads/2020/03/Metine-Ekonomikos-ir-NT-apzvalga-2019-2020.pdf

https://blog.swedbank.lt/namai/swedbank-busto-iperkamumo-indeksas-ko-tiketis-po-rekordiniu-metu

Autorius: Martynas Stankevičius, „Röntgen” direktorius

Susijusios naujienos

Pasirengę pradėti investuoti ir

turėti užstatą savo investicijoms?

PRADĖTI INVESTUOTI

UAB „Trečia diena“ valdanti platformą „Röntgen“, yra licencijuota sutelktinio finansavimo platforma. Platformos veiklą reglamentuoja ES Sutelktinio finansavimo reglamentas, o veiklos priežiūrą įstatymų numatyta tvarka vykdo Lietuvos bankas.